Modele życia finansowego (3 z 5). Trzy demony.

W poprzedniej sesji skoncentrowaliśmy się na kolejnych dwóch modelach życia finansowego. Pierwszy z nich, nawiązujący do hierarchii potrzeb Abrahama Maslowa, pokazuje w jaki sposób uporządkować i uszeregować w optymalnej kolejności kluczowe sfery naszego życia. Drugi, inspirowany imponującym dorobkiem Alvina Halla (więcej na http://alvinhall.com), poszerza nasze kompetencje i gwarantuje wyższą jakość zestawień finansowych dzięki wprzęgnięciu w ich sporządzanie czynnika emocjonalnego.

Czy zastanawiałeś się kiedyś dlaczego nasz świat wydaje się być tak bardzo chaotyczny, nieuporządkowany, zaś nasze życie stało się jakimś katastrofalnym, pośpiesznym i bezładnym wyścigiem – nie bardzo wiadomo w jakim dokładnie kierunku, po co i w jakim celu? Wydaje się, że odpowiedzią na te pytania są

3 Upiory, które stanowią również poważne bariery na drodze do osiągnięcia wolności finansowej.

PIERWSZY UPIÓR: Nadmiar informacji (Chaos)

Czasy, w których teraz żyjemy, pracujemy i usiłujemy realizować ambitne plany (lub po prostu przetrwać) nazywa się epoką informacyjną. Oto, gdzieś mniej więcej w połowie lat 90. w Polsce przeszliśmy niezauważalnie od ery industrialnej, cechującej się stabilnością i pewną przewidywalnością do tzw. epoki informacyjnej. Najważniejszą stałą cechą naszej epoki jest ciągła zmiana, nieprzejrzystość rzeczy, niewiarygodne tempo przyrostu informacji i brak dostatecznych kryteriów selekcji informacji. Na szczęście natura ludzka ma tę wspaniałą właściwość, że szybko przystosowuje się do nowych warunków. Tym niemniej czy nie masz czasami wrażenia, że ilość bodźców i informacji, która usiłuje zatrzymać Twoją uwagę jest tak ogromna, że podejmowanie na ich podstawie decyzji przypomina rzut kostką albo co najwyżej grę w statki? Jeszcze kilkanaście lat temu problemem był szybki dostęp do informacji i wiedzy, zaś teraz problemem jest umiejętność dokonywania skutecznej selekcji i trafnych wyborów. Wydaje się, że problem ten dotyczy zwłaszcza rynków finansowych, których kondycja decyduje o losach naszych inwestycji.

Jeśli chcesz utrzymywać się stale na powierzchni w tych okolicznościach jest tylko jeden niezawodny sposób: permanentna edukacja, nieustanne rozwijanie kompetencji i maksymalna aktywność.

Wykonaj proszę 1 zadanie (przygotuj osobną kartkę papieru):

- Wypisz każdą metodę (sposoby/techniki) podejmowania decyzji: Te, które znasz i te, które stosujesz w codziennym życiu.

- W jaki sposób podejmujesz decyzje finansowe? Czym się kierujesz? Co przesądza o Twojej decyzji? Fakty finansowe, czy finansowe iluzje?

DRUGI UPIÓR: Nasz ZEITGEIST, czyli konsumpcja za wszelką cenę

Zeitgeist to, według słownika Kopalińskiego duch czasu; niedostrzegalne wpływy tworzące klimat opinii i poglądów epoki; konwencje myślowe i nie kwestionowane założenia, zawarte w kulturze i nauce danego okresu, charakterystyczne dla niego tendencje gustów i moralności (twórcą tego pojęcia jest geniusz niemieckiego romantyzmu Goethe).

Kwestią bezsporną jest to, iż dominującą cechą „ducha czasu”, w którym żyjemy jest ideologia konsumpcji, czyniąca z nas dość łatwowiernych i niezbyt odpornych na perswazję niewolników kupowania, wydawania i życia na kredyt (nie mówię konkretne o Tobie, mówię o „sytuacji statystycznej”). Nieco więcej na ten temat mówiliśmy w sesji 2 „Marketing. Sztuka uwodzenia”.

Konsumpcja stanowi najważniejszy rys naszego stylu życia oraz jest głównym motorem napędowym współczesnych systemów gospodarczych. Okrutny paradoks naszej epoki polega na tym, że gdybyśmy nagle przestali się zadłużać i radykalnie ograniczyli konsumpcyjny styl życia w błyskawicznym tempie runąłby globalny system gospodarczy i finansowy!

TRZECI UPIÓR: Wątpliwe cele

Większość z nas realizuje cele innych – tych, którzy umieją planować i sprawiać, że ich cele bierzemy za swoje (tu znów odwołujemy się do sesji 2 „Marketing. Sztuka uwodzenia”) Realizujemy cele naszych pracodawców, wreszcie rytm naszego życia bardzo często wyznaczają ramówki mediów – szczególnie nadawców telewizyjnych oraz przywiązanie do mediów społecznościowych i nieskończenie przepastnych, hipnotycznych treści w Internecie. Gdzie jest zatem czas i miejsce na realizacje własnych celów i ambicji?

Niektórzy z nas próbują ustalać cele, ale są one wadliwie formułowane i tylko nieliczni z nas wiodą świadome życie celowe. Według amerykańskich statystyk niespełna 5% populacji trafnie i systematycznie planuje swoje życie (i ma dostatecznie rozwiniętą wolę realizacji planów). Mniej więcej tyle samo populacji skupia w swoich rękach (czy raczej na kontach i w sejfach bankowych) ponad 90% światowego majątku. Czy ta zbieżność jest tylko przypadkiem, czy to ci, którzy umieją dobrze planować znajdują się w światowej elicie finansowej?

Być może zadajesz sobie pytanie dlaczego na początku tej sesji pojawiły się takie nieco akademickie, a więc z reguły niezbyt praktyczne, rozważania? Powód jest prosty. Czy taka aura sprzyja racjonalnym wydatkom? Czy ułatwia planowanie finansowe? Czy pozwala na komfort pracy, uporządkowane życie osobiste i skuteczną, systematyczną kontrolę finansów osobistych? Na pewno nie. Dlatego warto od czasu do czasu zatrzymać się i spróbować znaleźć sposób na poprawę jakości naszego życia.

Oto proponowane przez nas antidotum na destrukcyjny wpływ 3 Upiorów w naszym życiu.

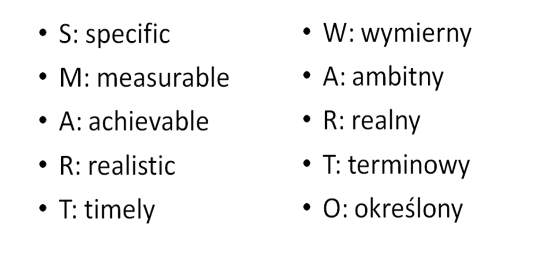

Model wyznaczania celów SMART/WARTO

Jeżeli potrzebujesz dobrej techniki definiowania i wyznaczania celów finansowych, zawodowych i osobistych skorzystaj z modelu SMART (to dla tych, którzy bardziej ufają precyzji angielskich pierwowzorów) lub WARTO (jeśli ktoś woli całkiem udatne, rodzime odpowiedniki anglojęzycznych konceptów; ten zaczerpnęliśmy z „Seminarium dla inwestorów w nieruchomości dr Andrzeja Fesnaka i Franciszka Staniszewskiego).

Dobrze sformułowany cel powinien być wymierny, ambitny, realny, terminowy i określony (w czasie). Oto przykłady takiego celu.

- Do 30 grudnia tego roku zredukuję moje wydatki o 40%, zaś każdą uzyskaną nadwyżkę będę inwestował miesięcznie w TFI na 12% w skali roku. Dzięki temu na początku przyszłego roku zarobię 20 tysięcy złotych.

- Przez najbliższe pół roku będę pilnie zdobywał wiedzę o inwestowaniu

w nieruchomości. Przeznaczę na to 5 tysięcy złotych. Dzięki tym umiejętnościom na początku przyszłego roku zrealizuję pierwszą transakcję, zaś do końca przyszłego roku przeprowadzę jeszcze minimum 4. W ten sposób mój przychód pasywny (z wynajmu) do końca przyszłego roku osiągnie minimum 20 tysięcy miesięcznie (Do końca przyszłego roku zarobię 400 tysięcy netto.)

Oba cele spełniają warunku modelu WARTO. Są wymierne, określone w czasie, (bardzo) ambitne i realne (możliwe do realizacji). Nawet jeśli uda Ci się osiągnąć 70, 50, czy nawet 20% za pierwszym razem, to czy nie WARTO podjąć próbę? To już zależy tylko od Ciebie.

Wykonaj proszę 2 zadanie (przygotuj osobną kartkę papieru):

Przemyśl dokładnie i sporządź co najmniej 3 cele finansowe posługując się modelem SMART / WARTO według następujących kryteriów:

- Pierwszy dotyczy struktury wydatków.

- Drugi ma wygenerować pomysły na dodatkowe dochody.

- Trzeci powinien być pomysłem na dobrą inwestycję lub dochodowy biznes.

Co na pewno pomoże Ci w skutecznym określeniu i realizacji celów? Kilka modeli życia finansowego już poznaliśmy, dzisiaj czas na kolejny inspirowany jedną z najbardziej wartościowych prac, jakie pojawiły się w wydaniu polskojęzycznym w ciągu ostatnich lat. To książka Bogaty albo biedny. Po prostu różni mentalnie T. Harva Ekera (oryginalny tytuł: Secrets of the Millionaire Minds).

Twój „schemat pieniędzy” według T. Harva Ekera.

Kiedy pierwszy raz zabrałem się za lekturę Harva Ekera skończyłem ją po kilkunastu minutach i pożałowałem szczerze, że dałem się namówić kilkorgu znajomym na tak podejrzaną wizję rozwoju osobistego ujętego w zgrabne hasło „Daj mi pięć minut, a powiem ci, jaką będziesz miał finansową przyszłość”. Dlaczego? Eker, jak wielu innych amerykańskich guru finansów i rozwoju osobistego opiera swoją koncepcję na dominującej roli podświadomości w naszych postawach, zachowaniach i decyzjach. [Dla naszych potrzeb, łamiąc niekiedy precyzję terminologiczną, będziemy zamiennie stosować określenia „podświadomość” i „nieświadomość”]

Na stronie 27 polskiego wydania przeczytamy o ZASADZIE BOGACTWA: „Jeśli podświadomość musi wybrać między głęboko zakorzenionymi emocjami a logiką, emocje niemal zawsze wygrywają”.

Eker przypomniał mi moją wielce inspirującą, ale bardzo „depresjogenną” przygodę z Freudem podczas studiów w UJ. Studia były wprawdzie filmoznawcze i medioznawcze, ale idea Freuda zapłodniła umysły niezliczonych intelektualistów, zwłaszcza mocno lewicujących. Tak więc wypadało, w gronie postępowych „Jagiellonidów”, znać koncepcje Freuda. Te zaś budziły od początku moją szczerą i głęboką niechęć. Oto Freud oznajmił, iż „nikt już nie jest panem w swoim domu”, co oznaczało mniej więcej tyle, że potężna energia podświadomości obraca w pył każdy nasz wysiłek życia celowego. Wszystko w naszym życiu decyduje się mniej więcej do 3 roku (od narodzin), potem zaś już tylko powielamy jakieś paskudne, neurotyczne schematy nie mając pojęcia o tym, co tak naprawdę rządzi naszą świadomością. Kiedy indziej Freud, jakby jego celem życiowym było zaciągnięcie całej ludzkości do gabinetów psychiatrycznych (sam był psychiatrą, może więc nie był to przypadek☺), usiłował wmówić, że aż do grobowej deski gnębi nas kompleks Edypa (lub Elektry): zależnie od płci, marzymy o uśmierceniu jednego naszego rodzica i seksu z drugim. To, że wiedeński psychiatra zaczerpnął ten efektowny (efekciarski) koncept z mitologii greckiej miało tylko nadać jego metaforom erudycyjnego blasku.

Jak długo, i jak dalece serio można traktować takie dyrdymały? (Czyli, głupotę, niedorzeczność, nonsens, androny, bajędę, bzdet, pierdoły – wg Słownika synonimów On-Line). Jako że wychowałem się w rodzinie katolickiej już w dzieciństwie zaszczepiono mi głębokie (i mające się świetnie do dzisiaj) przekonanie, że nic w naszym życiu nie jest przesądzone. I nigdy nie jest za późno na zmianę (metanoję).

A jednak, kiedy mniej więcej w 2009 roku powróciłem do Ekera i postarałem się pozbyć pierwotnych uprzedzeń dostrzegłem, że – czerpiąc ze skądinąd sensownych koncepcji mocno eksponujących nieświadomą potęgę naszego umysłu – pokazuje on w jaki sposób można zmieniać nasze treści ukryte, odkrywać błędne, szkodliwe schematy i zastępować je pożądanymi. A więc podświadomość tak, ale znów jesteśmy „panem w swoim domu”!

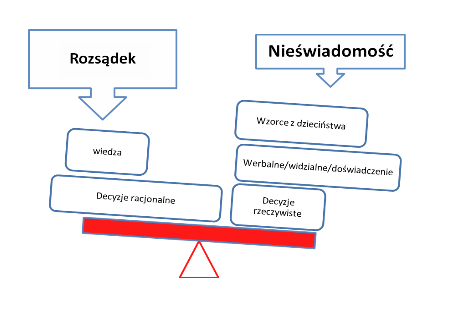

Prześledźmy to, co ma nam do powiedzenia T. Harv Eker. Nasze decyzje, które wydają się racjonalne i starannie przemyślane z reguły opierają się na potężnej sile tego, co zamieszkuje nieświadome czeluście umysłu:

Ten diagram pokazuje, że najczęściej nieświadome treści wygrają z tzw. rozsądkiem (na naszej wadze bardziej ciąży Nieświadomość niż Rozsądek).

Co zatem zrobić, by nieświadomość działała na naszą korzyść i wspierała nas w osiąganiu zamierzonych celów?

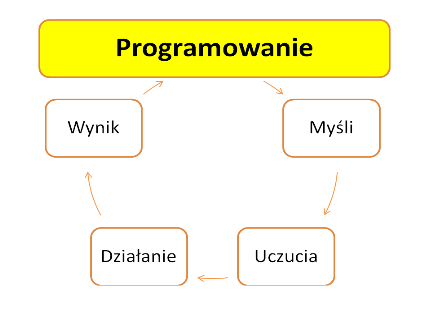

Eker powiada, że „Myśli prowadzą do uczuć. Uczucia prowadzą do działań. Działania prowadzą do wyników”. Oczywiście o jakości naszych myśli decydują treści podświadome.

Przekreśla też „freudowskie przekleństwo” pokazując jak pokonać fatum niepoddającej się kontroli podświadomości.

Tym, co umożliwia nam wpływ i zmianę niepożądanych treści w nieświadomej części umysłu jest tzw. PROGRAMOWANIE.

Jak tego dokonać? Jak się „programować”, by łatwiej i pewniej osiągać cele finansowe? Możesz to zrobić na własną rękę sięgając wprost do Ekera lub ogromnej liczby blogów, które z reguły dosłownie przytaczają kluczowe tezy amerykańskiego milionera oraz autora książek i seminariów.

Jednak w następnej sesji pokażemy Ci pewną „drogę na skróty”: zaprezentujemy koncepcje innego guru edukacji finansowej i rozwoju osobistego, które, naszym zdaniem, świetnie korespondują z propozycją Ekera i pozwalają spojrzeć na jego koncepcję z innego punktu widzenia.

Wykonaj proszę 3 zadanie:

- Sięgnij do czasów dzieciństwa i edukacji szkolnej. Znajdź w tamtym czasie wszystkie

doświadczenia dotyczące pieniędzy i zamożności, które mają wpływ na Twoją aktualną kondycję finansową. Te doświadczenia to m. in. opinie i system wartości, jakie Ci wpajano i doświadczenie, które mogły ukształtować Twój stosunek do bogactwa i pieniędzy.

doświadczenia dotyczące pieniędzy i zamożności, które mają wpływ na Twoją aktualną kondycję finansową. Te doświadczenia to m. in. opinie i system wartości, jakie Ci wpajano i doświadczenie, które mogły ukształtować Twój stosunek do bogactwa i pieniędzy. - Czy wiesz w jaki sposób samodzielnie „przeprogramować” te nieświadome przekonania o pieniądzach, które stoją na drodze do Twojej zamożności?

A teraz wykonaj proszę najbardziej znaczące ćwiczenie tej sesji: Skup się na PLANOWANIU i PROGRAMOWANIU kiedy będziesz medytować nad ponadczasową mądrością Biblii.

Autor: Andrzej Mańka

Trzy demony oraz pozostałe sesje tego kursu znajdziesz w najnowszym dziele Andrzeja Mańki – kursie „100 najważniejszych pytań i odpowiedzi na temat Twoich finansów i biznesu” – jako jeden z niezwykle przydatnych bonusów finansowych.

SuperWebinar

W sobotę 18 maja 2019 roku odbędzie się SuperWebinar, darmowa konferencja online poświęcona przyszłości finansów osobistych, na którym Andrzej Mańka będzie jednym z prelegentów.

Mówcy głównie z Wielkiej Brytanii i z Polski przygotowali znakomite 20 minutowe prezentacje z 10 minutowymi blokami na pytania. Prezentacje poruszają takie finansowe zagadnienia jak planowanie finansowe, finansowy coaching, budżetowanie, zarabianie i oszczędzanie, podatki, inwestowanie, nowe technologie i fintech. Finanse będą zaprezentowane z różnych interesujących aspektów: psychologicznego, technologicznego, ekonomicznego i biznesowego.

Sobota, 18 maja 2019 roku (o 11 czasu polskiego. Konferencja potrwa do 15:00.)

Najnowsze komentarze