Problemem nie jest kształcenie ludzi. Problemem jest fakt, że są oni kształceni jedynie na tyle, aby mogli uwierzyć, że zostali nauczeni, ale niedostatecznie, aby kwestionować to, czego ich nauczono.

~Autor nieznany

KURS JEST GÓWNO WARTY…

SKRYPT nie jest instrukcją zawierającą zasady i reguły rozdawaną w szkole czy też mapą dopiętą do Twojego dyplomu z uniwersytetu. Nie jest czymś, co można zobaczyć czy dotknąć, ale istnieje. Jego wszechobecny — jak powietrze, którym oddychasz.

Moja opowieść o podróży do centrum miasta, w której występuje horda zasilonych kofeiną zombie, uwidacznia typowy los człowieka Pierwszego Świata, niezależnie od kraju czy kultury. Zmuszasz się do pobudki, następnie gramolisz się z łóżka, jedziesz samochodem, pociągiem czy idziesz pieszo do pracy, i tak przez kolejne 50 lat. Jak zdarta płyta, grająca w kółko ten sam kawałek, dzisiejszy dzień odgrywany jest identycznie jak wczorajszy. W rezultacie wypłatą Twojego życia jest weekend, podczas którego dają o sobie znać odkładane przez cały tydzień, zaległe sprawy. Wolne, potencjalnie służące zabawie i relaksowi. Chwila wytchnienia dla Twojej duszy od ciężarów transakcji, mająca na celu odbudować utraconą energię.

Niewielu zdaje sobie sprawę, że zostaliśmy zaprogramowani do takiego istnienia — bezwolnego, nowoczesnego niewolnictwa. To jest tak, jak w systemie operacyjnym komputera. SKRYPT kieruje całym przedsięwzięciem. Oddaj mu ster życia i przyjmij wyrazy mojego współczucia. Wskaże Ci on, jak myśleć, pracować, jak się bawić, głosować, oszczędzać, inwestować, odejść na emeryturę i jak umrzeć.

W 2005 roku, podczas przemowy z racji rozdania dyplomów na uniwersytecie Stanforda, Steve Jobs powiedział: „Nie dajcie się uwięzić przez dogmat, którym jest życie zgodne z myśleniem innych”. Steve Jobs miał na myśli SKRYPT — zbiór kulturowych założeń uformowany przez „myślenie innych ludzi”, schemat prowincjonalnych przekonań i obowiązujących obyczajów.

Zapytaj sam siebie — czy to jest Twoje myślenie? Czy myślenie innych?

Idź na studia i zdobądź dyplom, niezależnie od kosztów, zapotrzebowania czy rachunku ekonomicznego. Sfinansuj swoją edukację kredytem studenckim, nie rezygnując przy tym z wyrobienia pięciu kart kredytowych, które z góry zatwierdziły banki. Skończ uczelnię z pustymi kwalifikacjami i bezużytecznym wykształceniem, zostając jednym z milionów podobnych sobie, z tym samym dyplomem. Opuść klasztor, zwany uniwersytetem, z bagażem długu — własnego, rodziców lub obydwoma. Zdobądź pracę, abyś mógł oficjalnie dołączyć do szeregów uprzywilejowanych ludzi, uprawiających prostytucję czasu, wymieniając ogromne bloki czasu z zasobów Twojego życia — pięć lub siedem dni — w zamian za małe kawałki papieru nazywane pieniędzmi. Bądź niewolnikiem całymi dniami, co zazwyczaj związane jest z powtarzaniem tych samych monotonnych czynności, abyś mógł zapłacić za swoje właśnie skończone studia, ciuchy, które nosiłeś, samochód, który prowadziłeś, i mieszkanie, którego już nie wynajmujesz. Korzystaj z kart kredytowych dla osiągnięcia wygodniejszego życia — Starbucks na śniadanie, Chipotle na lunch, a Chick-fil-A na kolację. Imprezuj do rana w klubach, kupuj kolejki drinków, starając się zrobić wrażenie na obcych ludziach i kobietach z wyższej ligi. Kupuj butelki drogiej wódki i próbuj wywrzeć na nich jeszcze większe wrażenie w pokojach dla VIP-ów. Zaciągaj dług bez ograniczeń — przecież w końcu skończyłeś studia!

Kilka lat później.

Wespnij się po drabinie korporacyjnej. Budź się, usypiaj budzik i budź się ponownie. Wejdź w schemat działania — praca, korki, powtórki seriali, sen. Powtórz to jeszcze cztery razy w tym tygodniu. Weź nadgodziny i pokaż swoim korporacyjnym włodarzom, że zrobisz wszystko, co będzie konieczne. Podlizuj się szefowi — temu w źle skrojonym garniturze i z nieświeżym oddechem. Nie cierp swojej pracy, toleruj współpracowników, ale kochaj swoją wypłatę. Dostań podwyżkę i awans. Kup fajny samochód, niezłe mieszkanie i modne ciuchy. Przeżywaj wspaniałe weekendy, ubarwione alkoholem i rozrywką, korzystając z „przepustki”. Pracuj dobrze, baw się jeszcze lepiej. Wydawaj bez hamulców — w końcu raz się żyje!

Kilka lat później.

Śledź trendy mody. Prada, Louis Vuitton, Chanel. Śledź popkulturę — LeBron, Miley, TMZ. Oglądaj popularne seriale w telewizji: Gra o tron, Breaking Bad, The Walking Dead. Śledź życie nieistniejących ludzi w sztucznie stworzonych programach telewizyjnych, pokazanych jako rzeczywistość. Czcij sportowców i celebrytów. Przyjmuj opinie sław i ich poglądy polityczne, ponieważ są sławni. Płać podatki. Płać rachunki. Płać kredyt hipoteczny, raty kredytu samochodowego, rachunek za kablówkę, czynsz do spółdzielni. Nie przestawaj powiększać kredytu — przecież ciężko pracujesz, więc należy Ci się.

Kilka lat później.

Wakacje trwają każdego roku dwa tygodnie, ale tylko za przyzwoleniem włodarzy. Kupuj najnowsze i najlepsze przedmioty. Dr. Dre wypuścił słuchawki z kasowaniem szumów, P.Diddy coś innego, a Lady Gaga jeszcze coś innego. Wydawaj dla poczucia spełnienia. Wydawaj dla poprawy samopoczucia — przynajmniej do poniedziałku lub do rachunku, jaki poniedziałkowa praca musi zapłacić. Wydawaj, aby wypełnić lukę, której nie umiesz wytłumaczyć. Poczuj się zapędzony w róg przez pracę, kredyt hipoteczny, samochód, kartę kredytową i samo istnienie. Poczuj, jak umyka Ci wolność, podczas gdy Twoja prawda łatana jest dalszym odwracaniem uwagi, powiększeniem długu i kolejnymi fikcyjnymi ucieczkami.

Kilka lat później.

Usłysz tykanie swojego zegara biologicznego. Zacznij się martwić, że nadal jesteś singlem. Umów się na randkę z koleżanką lub współpracowniczką. Zacznij randkować przez internet. Tinder, Match, eHarmony. Spotkaj swoją drugą połowę. Wejdź w związek małżeński. Wydaj fortunę na sześciogodzinną ceremonię ślubną — taką, którą będziesz spłacał przez sześć kolejnych lat.

Kontynuuj pracę. Nie przestawaj wydawać. Nadal odwracaj uwagę. Kontynuuj obawy przed nadejściem niedzielnego wieczoru. Poniedziałkowego poranka obawiaj się jeszcze bardziej. Zacznij marzyć o rzuceniu tego wszystkiego, o podróżowaniu po świecie. O budzeniu się wtedy, kiedy chcesz. Snuj marzenia o wspaniałości, o czymś, co ma wyższe znaczenie niż bezsensowność powtarzanego w koło, ciągłego płacenia rachunków. Fantazjuj na temat marzeń, które od dawna są martwe.

Kilka lat później.

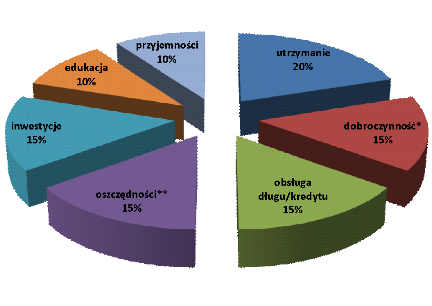

Miej dzieci. Wychowuj je. Bądź odpowiedzialny. Zmień sposób, w jaki postrzegasz dług. Zacznij planować emeryturę. Idź za radą zadufanych w sobie person z telewizji — tych w pomarańczowym sweterku i postawionym kołnierzyku. Podążaj za finansowymi poradami spłukanych brokerów. Dowiedz się, jak zdobyć bogactwo, od tych, którzy nie są bogaci. Oszczędzaj 10 procent i módl się, żeby nie było krachu.

Odkładaj na edukację swojego dziecka. Pracuj ciężej i dłużej. Pozbądź się długu. Planuj budżet. Trzymaj się go. Odcinaj kupony. Zrezygnuj z kanałów filmowych. Zrezygnuj z kablówki. Przestań pić kawę ze Starbucksa. Nie chodź na lunch do Chipolte. Rób kanapki w domu. Nie chodź do kina. Nie kupuj markowych produktów. W ogóle nic nie kupuj. Przestań marzyć o sportowych samochodach, ponieważ każda złotówka musi być przekazana do Wall Street. Zgódź się na mniej, przestań się dobrze bawić, przestań żyć i zacznij umierać.

Kilka lat później.

Uwierz, że będziesz w stanie przejść na emeryturę w wieku 65 lat. Uwierz, że w ogóle będziesz jeszcze żył w wieku 65 lat. Nie przestawaj wierzyć w Wall Street. Ufaj procentowi składanemu, mając nadzieję na dziesięcioprocentowy wzrost w skali roku, mimo braku wzrostu przez całą ubiegłą dekadę. Ufaj, że gospodarka zawsze będzie miała dla Ciebie pracę. Miej wiarę w stały wzrost wartości Twojego domu. Ufaj mainstreamowym mediom, nie wątpiąc w ich obiektywizm. Ufaj koncernom farmaceutycznym. Ufaj, że żywność, którą spożywasz, jest zdrowa i wierz w piramidę żywieniową USDA5, FDA6 i jej zarząd farmaceutów. Ufaj swojemu otyłemu lekarzowi i przedstawicielom rządu.

Kilka lat później.

Domagaj się, aby twoje dzieci miały lepsze stopnie, aby mogły dostać się na dobrą uczelnię i tak samo jak Ty zdobyć dobrą pracę, aby mogły powtarzać ten sam marsz śmierci, z którego Ty nie możesz się wyrwać. Naucz swoje dzieci różnicy pomiędzy „mrzonkami” a „rzeczywistością”.

Nie przestawaj pracować. Starzej się nadal w zobojętnieniu. Powtarzaj to w koło — ustaw autopilota i cierpliwie czekaj, będąc przykutym do najgorszych możliwych partnerów — nadziei i czasu. Miej nadzieję, że giełda pomnożyła Twoje środki. Łudź się, że inflacja nie pożarła zysków. Miej nadzieję, że procent składany przyniesie zyski, obiecane przez finansowych zachwalaczy. Miej nadzieję, że Twoje pieniądze nie uległy hiperinflacji za sprawą nierozważnych polityków. Żyw nadzieję, że ubezpieczenie socjalne istnieje i że jest tam dosyć środków, aby w końcu wygrać wolny czas, którego nigdy nie miałeś, a o którym zawsze marzyłeś.

Lata później.

Poczuj żal. Wyrzuty sumienia. Twoja lista wymarzonych rzeczy do zrobienia przed śmiercią nadal jest pełna, a zasób pozostałego czasu niemal się wyczerpał. Twoje oszczędności odzwierciedlają podobny stan. Dobij do wieku emerytalnego. Uświadom sobie, że nadzieja i czas nie zapewniły obiecanego 10-procentowego zwrotu w skali roku. Opóźnij emeryturę. Opóźnij emeryturę żony. Odłóż je w czasie, aby móc dłużej pracować. Oszczędzaj więcej i żyj skromniej.

Niestety czas o nic nie dba. Ma w nosie, że miałeś obiecaną beztroską emeryturę, ponieważ zawierzyłeś sześciu dekadom funduszu indeksowego. Czasu nie obchodzi, że jesteś lata świetlne od wymarzonego rejsu dookoła świata. Nie dba o to, że pracowałeś 63 lata, wydałeś fortunę, umacniając gospodarkę, i oddałeś fortunę w podatkach. Nie obchodzi go różnica pomiędzy tym, co było obiecane, a co dostarczono.

Ponieważ czas mówi, że pora umierać…

Przed emeryturą, przed zrealizowaniem punktów z listy marzeń, przed pozbyciem się żalu…

Witamy w SKRYPCIE…

Wyprodukowanym przez konwencjonalną mądrość…

Rozpowszechnionym przez zinstytucjonalizowaną indoktrynację…

I połkniętym w ślepej wierze…

Obudź się… wytwarzanym produktem jesteś Ty.

Stada tworzy się z powodów ekonomicznych — aby ostrzyc, wydoić, ubić. Dołącz do stada, a otrzymasz łatwe do przewidzenia rezultaty, które zostały dla niego z góry założone.

5 Departament Rolnictwa Stanów Zjednoczonych.

6 Agencja Żywności i Leków (USA).

Fragment pochodzi z książki „Unscripted” MJ DeMarco.

Najnowsze komentarze